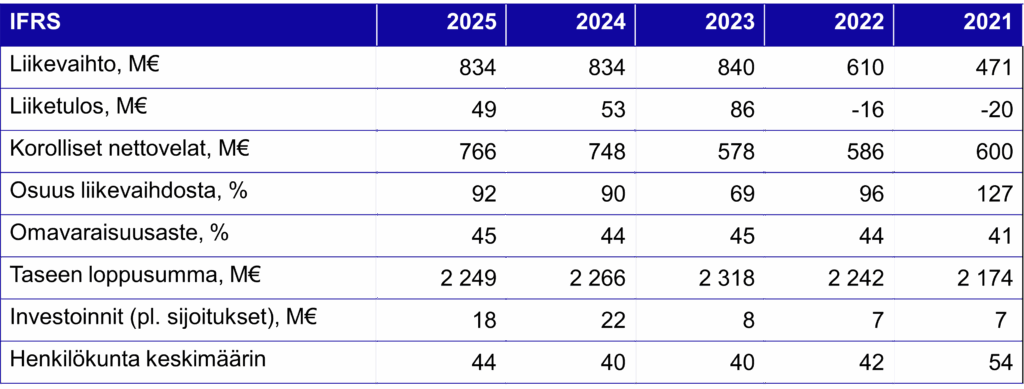

Keskeisiä tunnuslukuja

Pohjolan Voima tuottaa sähköä ja lämpöä osakkailleen omakustannushintaperiaatteella.

Osakkaat maksavat kiinteät kustannukset omistuksensa mukaisesti riippumatta siitä, ovatko ne käyttäneet teho- ja energiaosuuttaan. Muuttuvat kustannukset osakkaat maksavat toimitettujen energiamäärien mukaan. Toimintaperiaatteesta johtuen taloudellisten tunnuslukujen esittäminen ei ole tarkoituksenmukaista liiketoiminnan, taloudellisen aseman tai tuloksen ymmärtämiseksi.

Pohjolan Voima -konsernin keskeiset tunnusluvut